UWAGA: Wpis dotyczy roku 2020 i może zawierać nieaktualne informacje!!!

Artykuł „ubezpieczenie zdrowotne w Holandii” może być dosyć rozległy, ale postaram się zgłębić temat w miarę konkretnie i jasno.

Każdy, kto mieszka lub pracuje w Holandii, podlega obowiązkowi podstawowego ubezpieczenia zdrowotnego. W Holandii to nie pracodawca nas ubezpiecza. Robimy to sami. Oczywiście w tym celu musimy posiadać numer BSN.

Wyjątkiem może być sytuacja, w której biuro pośrednictwa pracy (uitzendbureau) załatwia dla nas wszystkie formalności, w tym numer BSN i ubezpieczenie.

Doczytaj artykuł do końca, a dowiesz się jak samodzielnie załatwić sobie kwestię ubezpieczenia w Holandii.

W niektórych przypadkach studenci mogą korzystać z ubezpieczenia kraju pochodzenia. Wówczas należy mieć Europejską Kartę Ubezpieczenia Zdrowotnego EKUZ. Każda sytuacja jest inna, dlatego jeśli wątpimy czy wystarczy nam karta EKUZ, czy już musimy wykupić ubezpieczenie zdrowotne, możemy udać się na anglojęzyczną stronę https://www.svb.nl/en/the-wlz-scheme i tam poszukać niezbędnych informacji.

Ubezpieczenie zdrowotne w Holandii, a biuro pośrednictwa pracy

Jeśli przyjeżdżamy za pośrednictwem biura pracy tymczasowej, zazwyczaj podpisuje ono polisę w naszym imieniu. Ale nie zawsze, dlatego warto się w tej kwestii upewnić. Jeśli to biuro załatwiło nam ubezpieczenie, powinniśmy otrzymać polisę (Czasami nie otrzymujemy polisy, jest ona dostępna tylko w wersji elektronicznej. Sytuacja ta ma miejsce najczęściej u tanich ubezpieczycieli.) i osobistą kartę ubezpieczeniową. Jeśli biuro nie wyda nam tych dokumentów, mamy prawo ich zażądać. Co prawda większość placówek świadczących usługi z zakresu opieki zdrowotnej już po numerze BSN jest w stanie sprawdzić czy i jakie ubezpieczenie posiadamy. Jednak czasami może być od nas wymagana karta. Ponadto są to dokumenty osobiste i powinny być one w naszym posiadaniu, nie w posiadaniu biura pośrednictwa pracy.

Jeśli mimo to pośrednik nie będzie chciał wydać tych dokumentów, możemy jeszcze zadzwonić do ubezpieczyciela ( musimy jednak znać jego nazwę ) i poprosić o wydanie nowej karty i przesłanie jej na wskazany przez nas adres.

Jak poradzić sobie w przypadku kłopotów z biurem pośrednictwa pracy, możecie przeczytać TUTAJ.

Aby mieć ułatwiony dostęp do własnych danych ubezpieczeniowych i zarządzać swoją polisą on-line, potrzebny jest DigiD.

Ubezpieczenie zdrowotne w Holandii – o co chodzi

Służba zdrowia podlega sektorowi prywatnemu, więc mamy do wyboru całkiem sporo firm oferujących ubezpieczenie zdrowotne. Ich oferty różnią się od siebie, więc warto je porównać i wybrać tę, która najlepiej odpowiada naszym potrzebom.

Rozróżniamy ubezpieczenie podstawowe (basisverzekering) i uzupełniające (aanvullende verzekering). Ubezpieczenie podstawowe jest obowiązkowe. Każde przedsiębiorstwo ubezpieczeniowe oferuje więc pakiety podstawowe i pakiety ubezpieczenia uzupełniającego. Co musi znajdować się w pakiecie podstawowym jest określane przez Rząd. Możemy więc być spokojni, że wybrany przez nas pakiet minimalny zapewni nam wszystkie wymagane świadczenia. Różnicą pomiędzy ofertami poszczególnych ubezpieczycieli może być jednak ilość zakontraktowanych placówek służby zdrowia. Pamiętajmy również, że pakiet podstawowy nie zawiera w sobie świadczeń z zakresu chociażby fizjoterapii czy usług dentystycznych. Warto więc zainteresować się pakietami uzupełniającymi.

Ile to kosztuje?

Kiedy podpiszesz umowę i otrzymasz polisę, jesteś zobowiązany do płacenia miesięcznej składki na ubezpieczenie zdrowotne. W przypadku ubezpieczenia podstawowego składka plasuje się w okolicach €100 – €120.

Dwa sposoby na obniżenie składki ubezpieczeniowej:

1. Dobrowolne podwyższenie ryzyka własnego, co opiszę poniżej, ale co może być ryzykowne,

2. Należenie do organizacji lub pracowanie w firmie, która posiada zniżkę na ubezpieczenie zdrowotne ze względu na podpisanie umowy o ubezpieczeniu kolektywnym (collective verzekering). Wówczas nam i naszej rodzinie przysługuje zniżka do wysokości 5%, co nie jest zawrotną kwotą.

Składka ubezpieczeniowa jest co miesiąc automatycznie pobierana z naszego konta bankowego (jeśli podaliśmy holenderskie konto bankowe). Niektórzy mogą mieć obawy co do takiego rozwiązania, ale jest to metoda płatności powszechnie stosowana w Holandii i się sprawdza. Duże firmy i instytucje nie mogą sobie pozwolić na jakieś problemy prawne związane z oszustwem lub defraudacją, więc możemy być spokojni podając nasz numer konta.

„Zwrot” z ubezpieczenia – Zorgtoeslag.

Na pewno wielu z Was słyszało o zorgtoeslag. Popularnie jest on nazywany zwrotem z ubezpieczenia, ale tak właściwie jest to dopłata, czy dofinansowanie do ubezpieczenia zdrowotnego, które otrzymujemy od urzędu podatkowego (Belastingdienst). Dofinansowanie to otrzymują osoby, których roczny dochód nie przekroczył pewnego progu. Dla singli jest to € 30.000, dla partnerów fiskalnych (tak właściwie partnerów do toeslag) ten próg to € 38.500 wspólnego dochodu. Jeśli Twoje zarobki nie przekraczają progu, wówczas możesz wnioskować o ten dodatek. Im mniej zarabiasz, tym wyższe dofinansowanie otrzymasz. Może to być od € 7 do € 104 miesięcznie w wypadku singli i od € 6 do € 199 miesięcznie w przypadku partnerów. O tym jak uzyskać zorgtoeslag przeczytasz w artykule na ten temat: Toeslag – wyliczenie próbne i składanie wniosku.

Ubezpieczenie zdrowotne dla dziecka

Dzieci poniżej 18 lat są ubezpieczone za darmo. Oczywiście w tym samym towarzystwie ubezpieczeniowym, w którym są ubezpieczeni rodzice/opiekunowie. Dzieci otrzymują zazwyczaj najwyższy pakiet, jaki posiada jedno z rodziców. Oznacza to, że jeśli jeden z rodziców posiada pakiet dodatkowy, dziecko może z niego również korzystać. Należy jednak pamiętać, że takie udogodnienie ze strony ubezpieczyciela jest zupełnie dobrowolne i nie musi on oferować takiego rozwiązania. Pamiętajmy, że dziecko również musimy zgłosić do ubezpieczalni! Mamy na to 4 miesiące po jego urodzeniu.

Eigen Risico – ryzyko własne

Eigen Risico jest to kwota, do wysokości której ponosisz z własnej kieszeni koszty za opiekę zdrowotną, poza opieką na poziomie lekarza rodzinnego. Od 2016 roku minimalne ryzyko własne wynosi €385 na rok i na razie kwota ta nie ulega zmianie (w następnych latach może jednak wzrosnąć). Oznacza to, że jeśli w danym roku jesteś skierowany do specjalisty na konsultacje lub badania (polikliniek), lub jesteś hospitalizowany, musisz pokryć ze swojej kieszeni koszty do wysokości ustalonego przez siebie ryzyka własnego (minimalnego lub wyższego). Wówczas otrzymujesz rachunek od swojego ubezpieczyciela, który wylicza jaką kwotę z ryzyka własnego musisz zwrócić. Kwota ta jest również automatycznie pobierana z Twojego konta.

Możesz zupełnie dobrowolnie ustalić sobie ryzyko własne wyższe niż obowiązkowe minimum. Wtedy miesięczna składka ubezpieczeniowa jest niższa. Jednak w przypadku kiedy pomoc lekarza rodzinnego przestaje być wystarczająca i musisz zgłosić się do szpitala, możliwe, że będziesz musiał jednorazowo zapłacić całkiem dużą kwotę. Sam musisz ocenić co Ci się bardziej opłaca.

Dzieci do 18 roku życia nie ponoszą ryzyka własnego.

O tym jak się zapisać do lekarza rodzinnego i jakie są zasady funkcjonowania holenderskiej służby zdrowia przeczytacie w innym wpisie.

Jak samemu zorganizować ubezpieczenie zdrowotne w Holandii

Aby ubezpieczyć się samemu, musisz wykonać kilka bardzo prostych kroków:

1. Wybierasz towarzystwo ubezpieczeniowe. Listę dostępnych ubezpieczycieli znajdziesz na stronie zorgverzerkering.net. Jednym z cieszących się dużą popularnością jest CZ, ale tańsze są na przykład ZieZo od Zilveren Kruis, albo mniej popularny ZEKUR, gdzie składka za podstawowe ubezpieczenie wynosi nieco ponad €100. Dlatego warto zapoznać się z ofertami kilku mniejszych przedsiębiorstw. Pamiętaj jednak, że nie ma nic za darmo.

2. Wchodzisz na stronę internetową wybranego towarzystwa.

3. W zakładce Verzekeringen możesz porównać dostępne pakiety i wybrać odpowiedni. Możesz kliknąć na przykład w basisverzekeringen, aby wybrać jeden z pakietów podstawowych. Wybierasz dany pakiet i postępujesz dalej według instrukcji. Na każdej stronie internetowej wygląda to nieco inaczej. Możesz się wspomóc translatorem Google.

4. Wypełniasz krok po kroku formularz, podając dane:

- osobowe,

- numer BSN,

- adres,

- numer konta bankowego, najlepiej holenderskiego, ale czasami jest również możliwe podanie zagranicznego numeru konta. Wówczas jednak składka nie będzie automatycznie pobierana.

- ustalasz wysokość ryzyka własnego,

- decydujesz o ewentualnym pakiecie uzupełniającym,

- zaznaczasz, czy chcesz współubezpieczyć innych członków rodziny, na przykład dziecko,

- możesz zaznaczyć opcję ubezpieczenia kolektywnego, jeśli przysługuje Ci takie ubezpieczenie. Wystarczy sprawdzić, czy Twoja firma znajduje się na liście.

- zatwierdzasz wniosek i czekasz na dokumenty.

I to wszystko. Jesteś ubezpieczony. Aby jednak dopełnić sukcesu, warto pomyśleć o zapisaniu się do przychodni zdrowia i apteki. O czym również wkrótce napiszę.

Zmiana ubezpieczyciela lub polisy

Na koniec jeszcze jedna ważna informacja. Jeśli chcesz zmienić pakiet lub polisę, albo na przykład wysokość ryzyka własnego, musimy pamiętać o tym, że zmiany zawsze wchodzą w życie od 1 stycznia kolejnego roku. Również jeśli chcesz zmienić ubezpieczyciela musisz podpisać polisę z nową firmą przed końcem roku, tak aby od 1 stycznia zmiany weszły w życie. (Nie musisz wypowiadać umowy w „starej” ubezpieczalni.) Jeśli tego nie zrobisz przed końcem roku, znowu musisz czekać cały rok. Jedynie w przypadku chęci rozszerzenia pakietu o ubezpieczenie uzupełniające możesz próbować szczęścia w ciągu roku. W takim przypadku ubezpieczyciele zazwyczaj patrzą przychylnie, bo oznacza to dla nich dodatkowy zysk.

Ubezpieczenie dla mieszkających za granicą – formularz E106 / S1

Jak już pisałam na początku, obowiązkowi ubezpieczenia w Holandii podlegają osoby, które pracują w tym kraju. Jeśli więc pracujesz w Holandii ale mieszkasz w innym kraju, na przykład w Niemczech, to i tak musisz wykupić ubezpieczenie w Holandii. Aby nie ponosić dodatkowych kosztów za ubezpieczenie, musisz przekazać do swojego ubezpieczyciela w kraju zamieszkania dowód o posiadaniu prawa do ubezpieczenia zdrowotnego. Czyli w prostych słowach zaświadczenie z Holandii, że jesteś ubezpieczony.

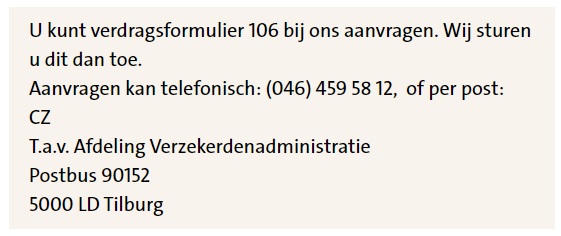

Takim zaświadczeniem jest europejski formularz E106 nazywany inaczej S1. O ten formularz wnioskujesz u holenderskiego ubezpieczyciela. W każdej ubezpieczalni wygląda to nieco inaczej. Na przykład do CZ musisz zadzwonić lub wysłać pisemny wniosek:

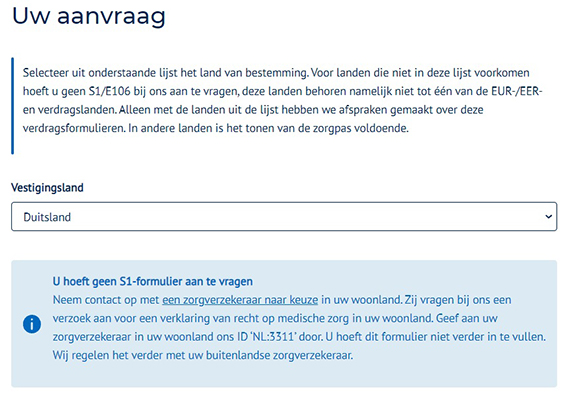

Tymczasem Zilveren Kruis informuje o tym, że dla wielu krajów formularz nie jest potrzebny. Wystarczy, że ubezpieczycielowi w kraju zamieszkania podasz kod: NL:3311. Cała reszta jest załatwiana za Ciebie.

Następnie otrzymany formularz (lub kod ubezpieczyciela w Holandii) należy przekazać ubezpieczycielowi w kraju zamieszkania. I to tyle. Nie powinniście mieć z tym większych problemów.

Mieszkasz za granicą? Wybierz najtańsze ubezpieczenie!

Jeśli mieszkasz za granicą i nie korzystasz z opieki zdrowotnej na terenie Holandii, to mam dla Ciebie jedną radę. Wybierz jak najtańszy pakiet podstawowy i ustaw sobie maksymalne ryzyko własne. Wówczas będziesz płacić niską składkę miesięczną. Nie będzie to mieć natomiast wpływu na zakres opieki medycznej w kraju, w którym mieszkasz. Na podstawie formularza S1 otrzymasz standardowe ubezpieczenie w kraju zamieszkania.

Na przykładzie Niemiec wygląda to w ten sposób, że nawet jeśli w Holandii nie masz wykupionego pakietu dentystycznego, albo musiałbyś ponieść ryzyko własne, w Niemczech przysługują Ci wszystkie świadczenia, które przysługują przy podstawowym ubezpieczeniu w tym kraju. Czyli na przykład również opieka stomatologiczna (w zakresie określonym przez niemieckiego ubezpieczyciela). A Holenderskie ryzyko własne Cię nie dotyczy.

Jeśli jednak będziesz korzystać z opieki medycznej na terenie Holandii, wówczas musisz pamiętać o ryzyku własnym.

Czy ten artykuł był pomocny?

Jeśli masz jakieś uwagi lub pytania, podziel się nimi w komentarzu. Postaram się szybko odpisać i pomóc.

Dzień dobry mam pytanie z pomysłemze je tak określę. Pracuję w holandii ponad rok dla różnych agencji pracy. Ostatnim czasem w Blue. Mam ich ubezpieczenie ale potrzebuję na gwałt dentysty i to tanio. Czy możnaby było powiedzieć że zrezygnowałem z pracy w agencji i wróciłem do polski( akurat mam 3 dniowy przestój nie urlop po prostu zrezygnowałem z jednej pracy i czekam na drugą).po czym wrócić do tej samej agencji po kilku dniach (rozczarowany sytuacją polityczno ekonomiczną w polsce). I spróbować zrobić prywatne ubezieczenie jako świerzak. Zakładamy że agencja potwierdzi że stosunek pracy wygasł na kilka dni. A chcą mnie z powrotem bo lubię [zapierdalać].?

Cześć,

Niedługo wyjeżdżam do Holandii za pośrednictwem agencji. Udało mi się znaleźć własne lokum, wiec muszę sama zorganizować sobie ubezpieczenie( przez tydzień do momenty przeprowadzki będzie mnie ubezpieczała agencja a potem już sama). Chciałam się dowiedzieć , czy wystarczy jak będę postępować tak jak zostało opisane wyżej w artykule, aby się ubezpieczyć bez meldunku? W zeszłym roku również pracowałam w Holandii , ale wtedy wszystko załatwiła agencja.

Rozmawiałam z koleżanka, która miała podobna sytuacje do mojej; powiedziała mi, że aby załatwić ubezpieczenie bede potrzebować kopie dowodu , potwierdzenie posiadania konta walutowego, kopie jaaropgravu i zaświadczenie o zerowych dochodach w Polsce z urzędu skarbowego. Nie wiem, czy te dokumenty są mi potrzebne i czy muszę je zabierać z Polski.

Bardzo proszę o odpowiedź. Pozdrawiam.

Witaj Asia,

Po pierwsze bardzo Cię przepraszam za późną odpowiedź. Gdzieś umknął mi Twój komentarz.

Jeśli przez tydzień będzie ubezpieczała Cię agencja, to wystarczy, że sama dalej będziesz opłacała sobie składki. Musisz jednak znać nazwę ubezpieczyciela i zgłosić mu to, że teraz sama będziesz opłacać składki. Nie powinno być z tym problemu. Oczywiście najlepiej by było, gdybyś miała założone holenderskie konto bankowe, ale inne konto też wystarczy.

Jeśli chcesz zmienić ubezpieczyciela, to możesz to zrobić tak jak opisałam to w artykule. Nigdy nie słyszałam o tym, żeby było potrzebne zaświadczenie z US. Nie wiem też w jakim celu miałoby być wymagane. Nie będziesz też raczej potrzebować kopii jaaropgaaf-u. Jedynie kopii dowodu, numeru BSN i konta bankowego.

Mam nadzieję, że jeszcze przydała Ci się moja odpowiedź.

Pozdrawiam serdecznie i życzę powodzenia.

Witam, pracuje drugi miesiąc u holenderskiego pracodawcy,mieszkam w pl, mam potwierdzenie ubezpieczenia

ZILVEREN Kruis, czy z takim potwierdzeniem w Polsce mogę skorzystac z badań na kase chorych, czy muszę jeszcze jakieś dokumenty złożyć?

Cześć Przemysław,

Tak jak pisałam w artykule, dla klientów Zilveren Kruis sprawa jest uproszczona. Teoretycznie powinno wystarczyć jeśli podasz w NFZ-cie kod NL:3311. Jeśli masz dodatkowe zaświadczenie z ubezpieczalni, to tylko lepiej. To powinno wystarczyć. Jednak musisz się zgłosić do NFZ i przekazać te dane aby mieć prawo do korzystania z opieki medycznej w Polsce.

Jednak znając polskie realia nie mogę zagwarantować, że NFZ się nie doczepi i nie zażąda dodatkowych dokumentów

Powinieneś otrzymać również od Zilveren Kruis kartę EKUZ (europejska karta ubezpieczenia zdrowotnego). Taka niebieska karta w formie dowodu. Zazwyczaj na odwrocie holenderskiej karty ubezpieczeniowej. Daje Ci ona, w razie potrzeby, prawo do korzystania z doraźnej opieki zdrowotnej w większości placówek.

Jednak jeśli mieszkasz w Polsce, lepiej zgłosić się do NFZ i otrzymać na podstawie holenderskiego ubezpieczenia polską kartę ubezpieczeniową. Wtedy jesteś normalnie ubezpieczony i korzystasz z opieki medycznej tak jak każdy inny obywatel.

Pozdrawiam i powodzenia 🙂

Dzień dobry,

Mieszkam w Niemczech, pracuję w NL. Dotąd nie płaciłam własnego ryzyka, ale w ubiegłym roku musiałam skorzystać z usług w NL. Zapłaciłam roczne eigen risico. Nie chcę natomiast płacić przez kolejne lata. Czy można to zastopować?

Dziękuję za odpowiedź.

Witaj Simona.

Minimalne ryzyko własne (€385) jest obowiązkowe. Możesz ustalić sobie wyższe ryzyko własne, jeśli mieszkasz w Niemczech i jest mało prawdopodobne, że będziesz korzystać z opieki w Holandii. Wówczas Twoja składka ubezpieczeniowa jest proporcjonalnie niższa. Dlatego zazwyczaj osoby mieszkające w Niemczech mają ustalone najwyższe możliwe ryzyko własne. Problem zaczyna się, jak sama się przekonałaś, kiedy musisz skorzystać z opieki szpitalnej w Holandii.

Dopóki nie korzystasz z opieki szpitalnej w Holandii, nie płacisz ryzyka własnego. Jeśli więc nie będziesz korzystać w tym roku, nie zapłacisz ryzyka własnego.

Jeśli masz wyższe ryzyko własne niż minimalne i boisz się, że sytuacja może się powtórzyć i może zdarzyć się tak, że znowu będziesz korzystać z opieki szpitalnej w Holandii, możesz zmniejszyć ryzyko własne na minimalne. Zmiany wejdą w życie jednak dopiero 1 stycznia 2023 roku. No i wtedy twoja miesięczna składka ubezpieczeniowa będzie wyższa. Jednak ewentualne koszty z ryzyka własnego nie przekroczą €385 rocznie. Do tej kwoty to Ty będziesz ponosić ewentualne koszty.

Aby zmniejszyć ryzyko własne musisz skontaktować się ze swoją ubezpieczalnia. Możesz zalogować się do swojego profilu na stronie internetowej ubezpieczalni, ale do tego jest Ci potrzebny DigiD: https://2normalne1ulgowy.pl/digid-jak-wyrobic-bez-meldunku/

Jeśli nie masz DigiD, skontaktuj się z ubezpieczalnią telefonicznie.

W tym roku niestety już nic nie da się zrobić. Zmiany zaczną obowiązywać od przyszłego roku. Zasada jednak jest taka, że jeśli nie korzystasz, to nie płacisz 🙂

Pozdrawiam i życzę miłego wieczoru

A co jesli wlasciciel mieszkania chce zebym sie zameldowal a ja niepotrzebuje meldunku?

Cześć Adam,

Oficjalnie, jeśli mieszkasz lub masz zamiar mieszkać w Holandii dłużej niż 4 miesiące, musisz się zameldować.

Jeśli twój pobyt ma być krótszy niż 4 miesiące, nie podlegasz obowiązkowi meldunkowemu. Meldunek jednak wiele ułatwia i pomaga w załatwieniu wielu spraw.

Jeśli nie mieszkasz (nie planujesz mieszkać) 4 miesiące i nie podlegasz obowiązkowi meldunkowemu, to musisz dogadywać się z właścicielem.

Jeśli podlegasz obowiązkowi meldunkowemu (pobyt dłuższy niż 4 miesiące), ale mimo to nie chcesz się zameldować, to i tak musisz spróbować się dogadać z właścicielem.

Ma on jednak prawo oczekiwać od Ciebie zameldowania się.

Oczywiście ostateczna decyzja należy do Ciebie. Ewentualne konsekwencje wynikające z niezameldowania się będą dotyczyć tylko Ciebie.

Pozdrawiam

Od grudnia pracuję w Holandii w systemie 2 miesiace w Holandii, po czym wracam na miesiąc do Polski.

Kontrakt jest podpisany na rok. Nie mam meldunku. Jak załatwić ubezpieczenie?

Witaj Zuza,

Jeśli od grudnia pracujesz w Holandii, to powinnaś już być ubezpieczona. Upewnij się, czy Twój pracodawca (na przykład biuro pośrednictwa pracy) nie uregulował tego za Ciebie.

Jeśli nie, bo na przykład jesteś studentką i posiadasz kartę EKUZ, to rzeczywiście mogło zdarzyć się tak, że rozpoczęłaś pracę bez ubezpieczenia. W tej sytuacji możesz najpierw upewnić się, czy musisz wykupić ubezpieczenie holenderskie. Informacje znajdziesz na stronie SVB (link w artykule).

Aby wykupić ubezpieczenie, postępuj tak, jak opisałam to w artykule. Nie musisz mieć meldunku. Podajesz adres, pod którym mieszkasz w Holandii, lub adres zamieszkania w Polsce. Na ten adres przyjdą dokumenty. Nie powinno Ci to sprawić trudności, jednak w razie dodatkowych pytań pisz śmiało 🙂

Pozdrawiam i powodzenia 🙂

Witam,

Czy jeżeli chce zrezygnować z ubezpieczenia agencyjnego i przejść na własne ubezpieczenie to muszę to zrobić przed końcem roku czy mogę to zrobić w ciągu roku?

Cześć Nikita_34,

Nie do końca rozumiem co oznacza termin „ubezpieczenie agencyjne”.

Najprawdopodobniej Twoja agencja pracy po prostu pośredniczyła w zawarciu umowy między Tobą, a ubezpieczalnią.

Rozumiem, że teraz agencja odciąga Ci składki na ubezpieczenie od Twojej wypłaty i trzyma wszystkie dokumenty ubezpieczeniowe.

Aby pominąć udział agencji, masz dwa wyjścia:

Po pierwsze, jeśli znasz nazwę swojego ubezpieczyciela (CZ, Zilveren Kruis itp.), wystarczy, że skontaktujesz się z ubezpieczalnią telefonicznie i podasz nowe dane kontaktowe i swój prywatny numer konta bankowego. Musisz znać swój BSN.

Jeśli nie jesteś w posiadaniu swojej karty ubezpieczeniowej, to możesz zażądać od agencji wydania tej karty i polisy, bo są to Twoje prywatne dokumenty, ale prościej będzie poproszenie ubezpieczyciela o wydanie nowej karty i przesłanie jej na podany prze Ciebie adres. W ten sposób uniezależnisz się od agencji.

Możesz to zrobić w dowolnym momencie roku. Poinformuj jednak o tym fakcie agencję, aby nie odciągali więcej składek od Twojej wypłaty.

Drugi sposób to przejście do innej ubezpieczalni. Jest to bardzo proste. Wystarczy wypełnić formularz na stronie internetowej, tak jak opisałam to w artykule.

Musisz to zrobić przed końcem roku. Nie zapomnij również poinformować o tym fakcie agencji.

Mam nadzieję, że pomogłam.

Pozdrawiam i życzę powodzenia 🙂

Tak, dokładnie o to mi chodziło, dziękuję za odpowiedź